How to Calculate Futures Liquidation Price

Your liquidation price is affected by several key factors, including the notional value of your position, leverage, initial margin, and maintenance margin.

1. What is Maintenance Margin?

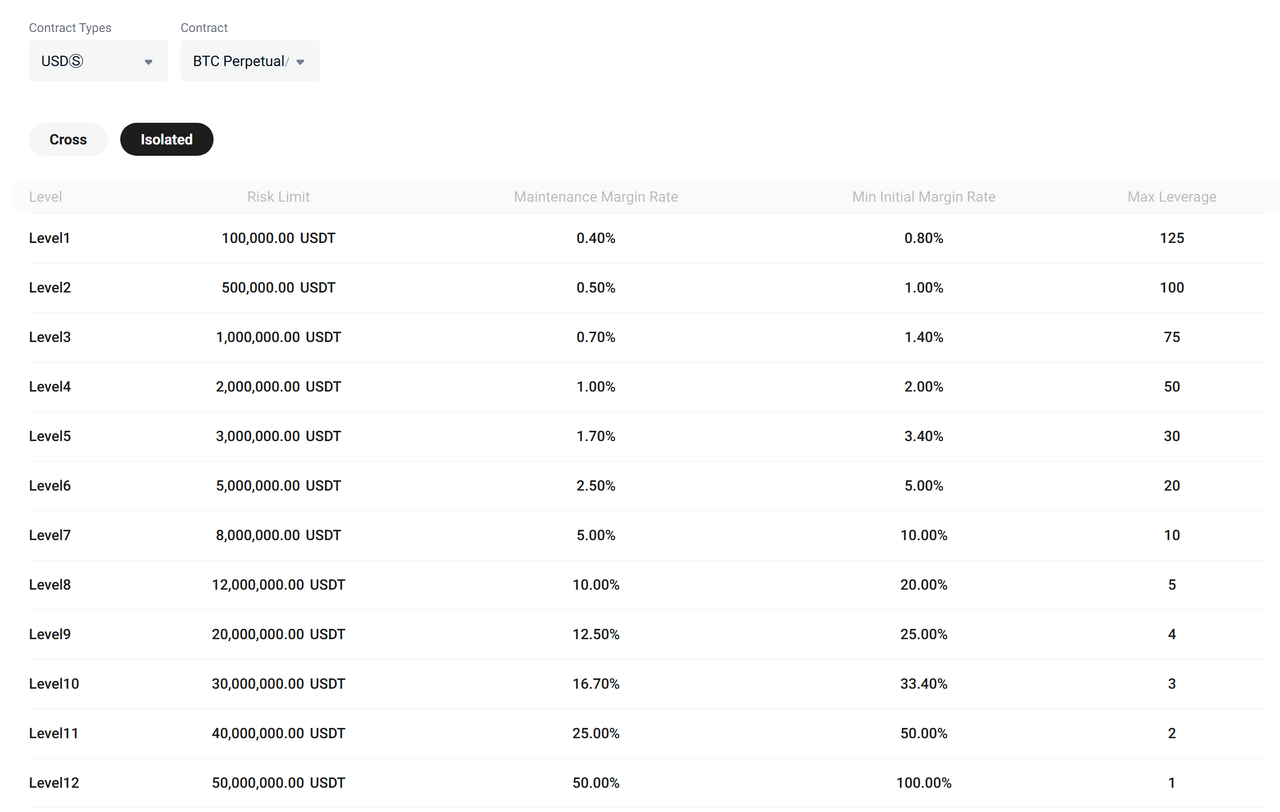

The maintenance margin varies depending on your position size and the different types of futures contracts. For details on the various contract levels, see the Risk Limit page. The maintenance margin is determined according to the value of your position and its corresponding risk limit level.

Example – BTC/USDT Perpetual Futures

If you hold 10,000 contracts of BTC/USDT perpetual futures, where each contract has a multiplier of 0.001 and the mark price is 30,000 USDT, the calculation is as follows:

Position Size = Quantity × Contract Multiplier × Mark Price

= 10,000 × 0.001 × 30,000

= 300,000 USDT

According to the risk limit tiers, this would fall under Level 1, where the maintenance margin rate is 0.4%.

So, your required maintenance margin would be:

300,000 × 0.004 = 1,200 USDT

2. Understanding the Liquidation Price

To keep your position open, your margin ratio must remain above the maintenance margin. If it falls below this threshold, the position will be liquidated, meaning that it has been forcibly closed.

3. Calculating a Contract's Liquidation Price

For USDT-Margined Contracts (Linear Contracts):

Liquidation Price = (Notional Value of Position - Position Margin) ÷ [Position Size × Contract Multiplier × (1 - side × Maintenance Margin Rate - side × Liquidation Fee Rate)]

For Coin-Margined Contracts (Inverse Contracts):

Liquidation Price = [Position Size × Contract Multiplier × (1 - side × Maintenance Margin Rate - side × Liquidation Fee Rate)] ÷ (Notional Value of Position - Position Margin)

In linear contracts, side = 1 for long positions, and side = -1 for short positions. In inverse contracts, side = 1 for short positions, and side = -1 for long positions

Example 1: USDT-Margined Contract (Long)

For BTC/USDT, a trader opens a 1 BTC long position at 30,000 USDT using 50x leverage. Each contract represents 0.001 BTC, so 1 BTC = 1,000 contracts.

Assume a maintenance margin rate of 0.4%, and a liquidation fee rate of 0.06%.

Notional Value of Position = Price × Quantity,

= 30,000 × 1 = 30,000 USDT

Position Margin = Notional Value of Position ÷ Leverage,

= 30,000 ÷ 50 = 600 USDT

Putting in the values accordingly:

Liquidation Price = (Notional Value of Position - Position Margin) ÷ [Position Size × Contract Multiplier × (1 - side × Maintenance Margin Rate - side × Liquidation Fee Rate)],

= (30,000 - 600) ÷ [1,000 × 0.001 × (1 - 1 × 0.004 - 1 × 0.0006)]

= 29,400 / 0.9954

= 29,535.90 USDT

Example 2: Coin-Margined Contract (Short)

For BTC/USDT, a trader opens a short position of 1,000 BTC-margined contracts at 30,000 USDT using 10x leverage.

Assume a maintenance margin rate of 0.7%, and a liquidation fee rate of 0.06%.

Notional Value of Position = 1 ÷ Mark Price × Quantity,

= 1 ÷ 30,000 × 1,000 = 0.033 BTC

Position Margin = Notional Value of Position ÷ Leverage,

= 0.033 / 10 = 0.0033 BTC

Putting in the values accordingly:

Liquidation Price = [Position Size × Contract Multiplier × (1 - side × Maintenance Margin Rate - side × Liquidation Fee Rate)] ÷ (Notional Value of Position - Position Margin),

= [1,000 × 1 × (1 - 1 × 0.007 - 1 × 0.0006)] ÷ (0.033 - 0.0033)

= 992.4 ÷ 0.0297

= 33,414 USDT

Start your futures trading journey now!

KuCoin Futures Trading Guides:

Thank you for your support!

The KuCoin Futures Team

Note: Users in restricted countries and regions cannot enable futures trading.