CBDC คืออะไร?

CBDC หรือ Central Bank Digital Currency หมายถึงรูปแบบดิจิทัลของเงิน Fiat ของประเทศ ซึ่งเปรียบเสมือนเวอร์ชันเสมือนจริงของเหรียญหรือธนบัตรที่ใช้ในประเทศ โดยออกและควบคุมโดยธนาคารกลางของชาติ CBDC ทำหน้าที่เป็นเงินที่ถูกต้องตามกฎหมาย เช่นเดียวกับเงินปกติ ประโยชน์สำคัญของ CBDC คือช่วยเพิ่มประสิทธิภาพในการทำธุรกรรม และลดค่าใช้จ่ายที่เกี่ยวข้องกับการสร้าง, การจัดเก็บ และการแจกจ่ายเงินในรูปแบบดั้งเดิม

CBDC ทำงานอย่างไร?

CBDC มีรูปแบบการทำงานคล้ายกับ Cryptocurrency โดยใช้เวอร์ชันดิจิทัลหรือโทเค็นของเงินที่ใช้ในประเทศ คำถามที่หลายคนสงสัยคือ CBDC ใช้เทคโนโลยี Blockchain หรือไม่? คำตอบคือ ใช่ และไม่ใช่ ขึ้นอยู่กับแต่ละประเทศ บางประเทศอาจใช้ Blockchain ในขณะที่บางประเทศอาจเลือกที่จะใช้ระบบบัญชีดิจิทัลที่ไม่ใช่ Blockchain แต่ทำงานบนหลักการใกล้เคียงกัน

CBDC กับเงิน Fiat

CBDC เป็นการตอบสนองต่อการเปลี่ยนแปลงในโลกการเงิน โดยเสนอทางเลือกดิจิทัลแทนเงินสดและระบบธนาคารแบบดั้งเดิม CBDC มีบทบาทในการปรับปรุงโครงสร้างการเงินโดยทำให้การทำธุรกรรมรวดเร็วและมีประสิทธิภาพมากขึ้น ลดการพึ่งพาเงินในรูปแบบดั้งเดิม

ช่วยให้การทำธุรกรรมดิจิทัลง่ายขึ้น

CBDC มีศักยภาพที่จะนำคุณลักษณะของเงิน Fiat มาสู่โลกดิจิทัล โดยสามารถปรับปรุงความเร็ว, ความปลอดภัย, และความคุ้มค่าในการทำธุรกรรม อย่างไรก็ตาม เนื่องจากลักษณะดิจิทัลของ CBDC จึงอาจไม่สามารถใช้งานได้ในสถานการณ์ที่เงินสดดั้งเดิมยังมีความสำคัญ เช่น ในพื้นที่ห่างไกลที่มีโครงสร้างพื้นฐานดิจิทัลจำกัด

เพิ่มการเข้าถึงบริการทางการเงิน

CBDC สามารถเพิ่มการเข้าถึงบริการทางการเงินดิจิทัลสำหรับบุคคลและธุรกิจที่อาจไม่มีโอกาสเข้าถึงระบบธนาคารแบบดั้งเดิม ส่งเสริมการมีส่วนร่วมในเศรษฐกิจที่เป็นทางการ โดยเฉพาะในภูมิภาคที่มีโครงสร้างพื้นฐานธนาคารจำกัด

ปรับปรุงระบบการชำระเงิน

CBDC สามารถปรับปรุงระบบการชำระเงินโดยให้วิธีการทำธุรกรรมที่ปลอดภัย, ทันที, และคุ้มค่า โดยลดการพึ่งพาตัวกลาง เช่น ตัวประมวลผลการชำระเงิน และธนาคาร ซึ่งอาจช่วยลดต้นทุนการทำธุรกรรม

CBDC หมายความว่าอย่างไรสำหรับธนาคาร?

CBDC มอบเครื่องมือใหม่ให้แก้ธนาคารกลางสำหรับการดำเนินนโยบายการเงิน โดยสามารถส่งผลต่ออุปทานเงิน, อัตราดอกเบี้ย และเงินเฟ้อ ซึ่งช่วยให้มีการควบคุมเสถียรภาพทางเศรษฐกิจได้มากขึ้น

CBDC อาจเปลี่ยนแปลงบทบาทของธนาคารในฐานะตัวกลาง โดยปรับลดความสำคัญของระบบการเงิน ทั้งยังเป็นไปได้ที่ CBDC อาจนำไปสู่การกำกับดูแลที่เข้มงวดขึ้นจากธนาคารกลาง นอกจากนี้ โครงสร้างดิจิทัลของ CBDC ยังลดค่าใช้จ่ายและเวลาที่ใช้ในการทำธุรกรรม ซึ่งอาจส่งผลกระทบต่อบทบาทของธนาคารในการดำเนินการด้านการโอนเงินและการชำระเงิน

CBDC กับ Crypto: ความแตกต่างที่ควรทราบ

แม้ว่า CBDC และ Cryptocurrency จะเป็นสกุลเงินดิจิทัล แต่โครงสร้างการกำกับดูแล, ระดับการรวมศูนย์, ความเป็นส่วนตัวของผู้ใช้งาน และเทคโนโลยีพื้นฐานนั้นแตกต่างกันอย่างชัดเจน ความแตกต่างเหล่านี้ส่งผลต่อจุดประสงค์, กรณีการใช้งาน, และการยอมรับของพวกเขาในระบบนิเวศทางการเงิน ต่อไปนี้คือความแตกต่างหลักระหว่าง CBDC และ Cryptocurrency:

การรวมศูนย์เทียบกับการกระจายศูนย์

CBDC ถูกออกและควบคุมโดยธนาคารกลาง มีการควบคุมอย่างสมบูรณ์ในด้านการออก, อุปทาน และการบริหารจัดการ ธนาคารกลางสามารถรักษาเสถียรภาพทางการเงินและดำเนินนโยบายการเงินภายในระบบการเงินที่มีอยู่ ในขณะที่ออก CBDC

ในทางกลับกัน Cryptocurrency ทำงานบนเครือข่ายที่กระจายศูนย์และไม่มีองค์กรกลาง เทคโนโลยี Blockchain ช่วยให้การทำธุรกรรมแบบ peer-to-peer โดยไม่ต้องพึ่งพาตัวกลาง

แม้ว่าในทางทฤษฎี Cryptocurrency จะเป็นแบบกระจายศูนย์ แต่บางแง่มุมของ Cryptocurrency อาจกลายเป็นแบบรวมศูนย์ได้ เช่น การใช้แพลตฟอร์มแลกเปลี่ยนเพื่อซื้อหรือเก็บเหรียญ ในขณะที่ CBDC แม้ว่าจะเป็นแบบรวมศูนย์โดยพื้นฐาน แต่ก็อาจเอื้อให้เกิดการกระจายศูนย์ในบางแง่มุม เช่น การให้ผู้คนมีความเป็นส่วนตัวและอำนาจมากขึ้นในการทำธุรกรรม

ความเสถียรและมูลค่า

มูลค่าของ CBDC ซึ่งอ้างอิงตามเงิน Fiat ของประเทศ จะคงตัว ทำให้เหมาะสำหรับการทำธุรกรรมในชีวิตประจำวัน ในทางกลับกัน Cryptocurrency เช่น Bitcoin และ Ethereum มีความผันผวนของมูลค่า ซึ่งได้รับผลกระทบจากความต้องการในตลาดและปัจจัยการเก็งกำไร แม้ว่าจะเป็นโอกาสในการลงทุน แต่ก็ทำให้การใช้ในการทำธุรกรรมประจำวันมีความเสี่ยง

ความเป็นส่วนตัวและการไม่ระบุตัวตน

ระดับของความเป็นส่วนตัวใน CBDC อาจแตกต่างกันออกไป การออกแบบบางรูปแบบอาจให้ความสำคัญกับความเป็นส่วนตัวในการทำธุรกรรม ในขณะที่บางรูปแบบอาจมีฟีเจอร์ในการตรวจสอบเพื่อจัดการการกำกับดูแลและป้องกันกิจกรรมที่ผิดกฎหมาย

ในทางกลับกัน Cryptocurrency มักเชื่อมโยงกับการใช้งานแบบไม่ระบุตัวตน อย่างไรก็ตาม แม้จะมีการรับรู้ว่าเป็นนิรนาม แต่เทคนิคการวิเคราะห์ Blockchain ก็สามารถเปิดเผยตัวตนของผู้ใช้งานได้

การใช้งานหลัก

CBDCs มักถูกสร้างขึ้นเพื่อวัตถุประสงค์ทางเศรษฐกิจและการกำกับดูแลระดับประเทศ เช่น การเพิ่มการเข้าถึงทางการเงินและการปรับปรุงการทำธุรกรรมข้ามพรมแดนให้มีประสิทธิภาพยิ่งขึ้น ในทางกลับกัน คริปโตเคอเรนซีถูกพัฒนาขึ้นในตอนแรกเพื่อเป็นทางเลือกสำหรับระบบการเงินแบบดั้งเดิม

CBDC vs. Cryptocurrency: การเปรียบเทียบ

|

CBDC |

Crypto |

|

|

คุณสมบัติ |

- รูปแบบดิจิทัลของสกุลเงินที่ออกโดยรัฐบาล - มีการจัดการแบบรวมศูนย์และควบคุมโดยรัฐ |

- สกุลเงินดิจิทัลแบบกระจายศูนย์ที่ใช้เทคโนโลยีบล็อกเชน |

|

ข้อดี |

- ความสะดวกในการทำธุรกรรมดิจิทัล - การควบคุมแบบรวมศูนย์ช่วยลดความเสี่ยงของความผันผวนและการฉ้อโกง |

- ช่วยให้สามารถทำธุรกรรมแบบเพียร์ทูเพียร์โดยไม่ต้องมีตัวกลาง - มีโอกาสให้ผลตอบแทนสูงเนื่องจากความผันผวนของตลาด |

|

ความท้าทาย |

- ความเสี่ยงจากภัยคุกคามทางไซเบอร์ - อาจใช้งานไม่ได้ในพื้นที่ที่มีโครงสร้างพื้นฐานดิจิทัลจำกัด |

- มีความผันผวนสูง ส่งผลให้เกิดการสูญเสียทางการเงิน - ปัญหาด้านกฎระเบียบและข้อกฎหมายแตกต่างกันในแต่ละภูมิภาค |

|

ตัวอย่างที่น่าสนใจ |

- e-CNY ของจีน - DCash ของแคริบเบียนตะวันออก - JAM-DEX ของจาเมกา |

- Bitcoin - Ethereum |

CBDC กับ Stablecoin: CBDC แตกต่างจาก Stablecoin อย่างไร?

Stablecoin เช่นเดียวกับ CBDC ถือเป็นรูปแบบของสกุลเงินดิจิทัล อย่างไรก็ตาม ในขณะที่ CBDC ถูกออกโดยธนาคารกลาง Stablecoin นั้นถูกออกโดยภาคเอกชน เช่น Stablecoin PYUSD ของ PayPal เพื่อสนับสนุนโครงการบล็อกเชน Stablecoin ถูกออกแบบมาเพื่อลดความผันผวนโดยมีสินทรัพย์สำรองเป็นหลักประกัน และมอบวิธีการที่ปลอดภัยยิ่งขึ้นให้แก่นักลงทุนในการ สร้างรายได้แบบ Passive Income โดยเฉพาะในช่วง สภาวะตลาดหมี.

ประเทศใดบ้างที่มี CBDC?

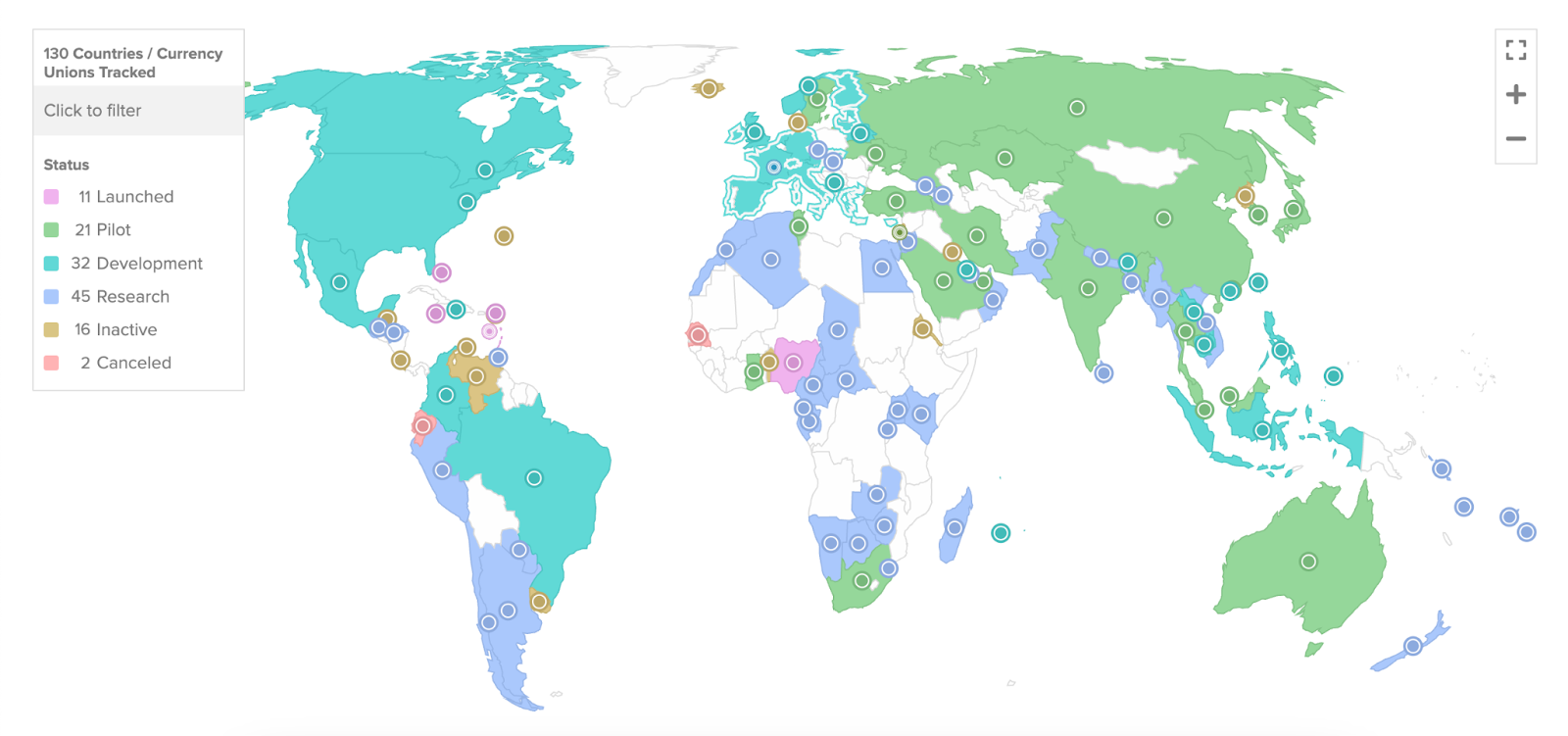

จากเดิมที่มีประมาณ 35 ประเทศที่พิจารณา CBDC ในเดือนพฤษภาคม 2020 ตัวเลขได้เพิ่มขึ้นเป็น 130 ประเทศทั่วโลกในปัจจุบัน ตามข้อมูลจาก Atlanta Council โดย 19 ประเทศในกลุ่ม G20 อยู่ในขั้นตอนการพัฒนา CBDC ของตนอย่างก้าวหน้า

ในขณะนี้ หลายประเทศ เช่น จีน (หยวนดิจิทัล), บาฮามาส (Sand Dollar) และไนจีเรีย (eNaira) ได้พัฒนา CBDC ในขั้นที่ก้าวหน้าอย่างเด่นชัด ขณะที่ประเทศอื่น ๆ รวมถึงสหรัฐอเมริกา (FedNow) กำลังอยู่ในขั้นตอนการพัฒนาและสำรวจ CBDC ในระดับต่าง ๆ

ความก้าวหน้าของ CBDC ทั่วโลก | แหล่งที่มา: Atlantic Council

นี่คือประเทศต่าง ๆ และความคืบหน้าในโครงการ CBDC ณ เดือนสิงหาคม 2023:

บาฮามาส

ธนาคารกลางของบาฮามาสได้ออก Sand Dollar ในเดือนตุลาคม 2020 ทำให้มันเป็น CBDC แรกของโลกที่ใช้ทั่วประเทศ การใช้บล็อกเชนที่มีประสิทธิภาพในบาฮามาสแสดงให้เห็นถึงความมุ่งมั่นในเทคโนโลยีการเงินยุคใหม่ Sand Dollar มีบทบาทสำคัญในการแก้ไขปัญหาการทำธุรกรรมที่บาฮามาสเผชิญ โดยเฉพาะหลังจากภัยธรรมชาติ เช่น พายุเฮอริเคนโดเรียนในปี 2019 CBDC ตัวแรกของโลกยังเป็นหนึ่งในสกุลเงินดิจิทัลระดับชาติที่ล้ำหน้าที่สุดในโลกอีกด้วย

ออสเตรเลีย

ธนาคาร Commonwealth Bank และ ANZ Banking Group ของออสเตรเลียเข้าร่วมในโครงการนำร่องของธนาคารกลางออสเตรเลีย (Reserve Bank of Australia) เพื่อศึกษา eAUD ซึ่งเป็น CBDC พวกเขากำลังทดสอบกรณีการใช้งานร่วมกับสถาบันการเงินอื่น ๆ และบริษัทผู้ให้บริการการชำระเงิน

บราซิล

CBDC ของบราซิลมีชื่ออย่างเป็นทางการว่า "DREX" ธนาคารกลางบราซิลได้เปิดตัวโครงการนำร่องสำหรับ CBDC ซึ่งก็คือ Digital Real โดยมีกำหนดการเปิดตัวอย่างเต็มรูปแบบภายในสิ้นปี 2024 โครงการนำร่องนี้ใช้เทคโนโลยี Distributed Ledger Technology (DLT) และออกแบบมาเพื่อการชำระธุรกรรมระหว่างธนาคารเพื่อการค้าส่ง

จีน

จีนสร้างประวัติศาสตร์ด้วยการเปิดตัวหยวนดิจิทัล หรือ e-CNY อย่างทั่วประเทศในช่วงการแข่งขันโอลิมปิกฤดูหนาวปักกิ่งปี 2022 กลายเป็นเศรษฐกิจสำคัญแห่งแรกที่ดำเนินการเช่นนี้ ถือเป็นก้าวสำคัญในการนำสกุลเงินดิจิทัลมาใช้ในระดับประเทศ จีนยังมีแผนทะเยอทะยานที่จะขยายการใช้งานหยวนดิจิทัลไปนอกพรมแดน มุ่งหวังที่จะนำมันสู่เวทีโลกในวงกว้างขึ้น ความพยายามนี้อาจขยายการใช้งานหยวนดิจิทัลในระดับสากลได้อย่างมีนัยสำคัญ

อินเดีย

ธนาคารกลางอินเดีย (RBI) ได้เปิดตัวโครงการนำร่องสำหรับ CBDC ในภาคการค้าปลีก โดยออกเอกสารแนวคิดและเริ่มโครงการนำร่องในเดือนตุลาคม 2022 อินเดียมีแผนจะเปิดตัวสกุลเงินดิจิทัลของธนาคารกลางในระดับประเทศภายในสิ้นปี 2023 โดยในเดือนมิถุนายน 2023 มีผู้ใช้งานมากกว่า 1.3 ล้านคนที่ดาวน์โหลดกระเป๋าสตางค์ CBDC และมีร้านค้ามากกว่า 300,000 แห่งเริ่มรับชำระเงินผ่าน CBDC

CBDC จะมาแทนคริปโตเคอเรนซีหรือไม่?

ในทำนองเดียวกัน การแทนที่คริปโตเคอเรนซีแบบกระจายศูนย์จะพบกับความขัดแย้งเชิงอุดมการณ์ เนื่องจากแนวคิดที่แตกต่างกันอย่างสิ้นเชิง ขณะที่ CBDC มุ่งเน้นการควบคุมและกำกับดูแลธุรกรรมทางการเงิน แต่เสน่ห์ของคริปโตเคอเรนซีมักอยู่ที่การกระจายศูนย์และการไม่มีหน่วยงานกำกับดูแล

เมื่อเราเข้าสู่ ยุคดิจิทัลแห่งอนาคต ปริศนาเกี่ยวกับ CBDC ก็ดูชัดเจนและน่าตื่นเต้นมากขึ้น จากจุดเริ่มต้นที่เป็นเพียงความคาดหวัง ไปจนถึงศักยภาพที่จะกลายเป็นสิ่งที่ใช้งานได้ในชีวิตประจำวัน CBDC มีบทบาทมากกว่าการเป็นเพียงสำเนาดิจิทัลของเงินที่มีอยู่—มันอาจเป็นเครื่องมือที่ทรงพลังสำหรับวิวัฒนาการทางการเงินและ การรวมกลุ่มทางการเงิน

CBDC จะมาแทนเงินสดหรือไม่?

แม้ว่า CBDC จะมีข้อดีมากมาย แต่ปัจจัยต่างๆ เช่น ความรู้ด้านดิจิทัล ความกังวลเรื่องความเป็นส่วนตัว และปัญหาด้านความปลอดภัยทางไซเบอร์ ทำให้มีความเป็นไปได้น้อยมากที่ CBDC จะมาแทนเงินสดได้อย่างสมบูรณ์ในอนาคตอันใกล้

ข้อคิดส่งท้าย

หัวข้อเกี่ยวกับสกุลเงินดิจิทัลของธนาคารกลาง (CBDC) เป็นเรื่องที่ได้รับความสนใจอย่างมากในโลกดิจิทัลและการเงินปัจจุบัน เมื่อพิจารณาจากแนวโน้มในปัจจุบัน CBDC อาจไม่สามารถแทนที่เงินสดหรือคริปโตเคอเรนซีได้อย่างสมบูรณ์ในเร็วๆ นี้ แต่พวกมันอาจทำงานร่วมกันเพื่อสร้างระบบการเงินที่หลากหลาย มีประสิทธิภาพ และมีความปลอดภัยมากขึ้น

ในขณะที่คริปโตเคอเรนซีมอบความเป็นอิสระและเงิน Fiat มอบความมั่นคง CBDC และ Stablecoin สามารถสร้างสมดุลระหว่างการควบคุมจากส่วนกลางกับความสะดวกในรูปแบบดิจิทัล อย่างไรก็ตาม เช่นเดียวกับระบบการเงินอื่นๆ พวกมันไม่ปราศจากความท้าทาย ไม่ว่าจะเป็นโครงสร้างพื้นฐานทางเทคนิคหรือการกำกับดูแลด้านกฎระเบียบ

ในยุคดิจิทัลนี้ ความแตกต่างเหล่านี้ - CBDC, Stablecoin, คริปโตเคอเรนซี และเงิน Fiat - คือพลังขับเคลื่อนระบบการเงินโลกของเรา เมื่อเราเดินหน้าต่อไป มันน่าสนใจที่จะจินตนาการว่าระบบการเงินเหล่านี้จะพัฒนาและปรับตัวร่วมกันได้อย่างไร ซึ่งอาจเปลี่ยนแปลงอนาคตทางการเงินของเราไปอย่างสิ้นเชิง ไม่ว่าพวกมันจะพัฒนาไปในรูปแบบไหน สิ่งหนึ่งที่แน่นอนคือ อนาคตของเงินไม่ได้เป็นเพียงดิจิทัลเท่านั้น แต่ยังเป็นการกระจายตัวที่หลากหลายอีกด้วย